マイホームの3,000万円控除とは?不動産を売却する時の譲渡益から特別控除

今回は、居住用財産(マイホーム)の売却をした場合に、その売却益から最高3,000万円を差し引いてもらえるという特別控除の制度についてご説明します。

マイホームを売却して、制度を知らずに高い税金を支払う事になる前にぜひ頭に入れておいてほしいと思います。

居住用財産(マイホーム)の3,000万円控除

本来の譲渡所得の計算などはこちらで解説しています。

是非ご覧ください。

不動産を譲渡(売却)した時に、その不動産が一定の要件に該当する場合に、所有期間の長短に関係なく大きく控除する事ができます。

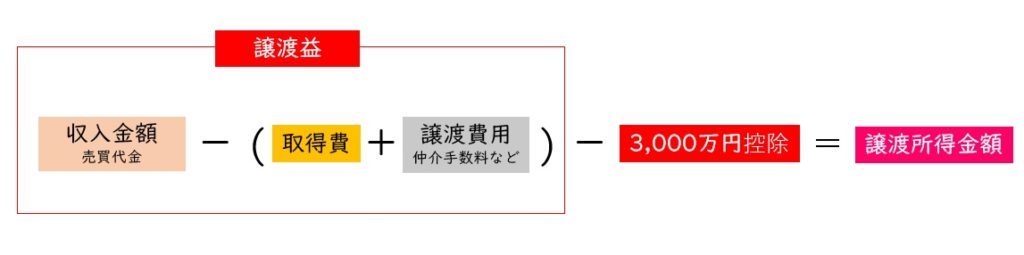

税額 = 譲渡所得金額 × 税率

不動産を売却して得たお金には譲渡所得税が課せられますので、この特例を適用できればその譲渡所得税を多きく抑えることが可能です。

特に地方の不動産であれば、マイホームが3,000万円以下で手放す事なども多いので、その場合には税金がかからないというとてもありがたい制度となっています。

適用要件

居住用財産の譲渡の3,000万円の特別控除は、以下のいずれかに該当するケースになります。

- 現在、居住している家屋を譲渡した場合

- 現在、居住している家屋とともにその敷地である土地(借地権も含む)を譲渡した場合

- 以前に居住していた家屋やその敷地である土地を、住まなくなってから3年目の年末までに譲渡した場合

- 現在、居住している家屋又は以前に居住していた家屋を取り壊してから1年以内、かつ住まなくなってから3年目の年末までに譲渡する場合

また、マイホームを売った前年、および前々年(過去2年間)にこの控除を受けていないことが要件となります。

より詳しく知りたい方は国税庁のホームページへ

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

適用除外のケース

このマイホームを売ったときの特例は、次のような家屋には適用されません。

- この特例を受けることだけを目的として入居したと認められる家屋

- 居住用家屋を新築する期間中だけ仮住まいとして使った家屋、その他一時的な目的で入居したと認められる家屋

- 別荘などのように主として趣味、娯楽又は保養のために所有する家屋

その他の控除との併用は?

そんなありがたい3,000万円控除ですが、注意点があります。

マイホームを売却して、新しい家を買う「買換え」の場合で、譲渡益がある場合(買った金額より高く売れた場合など)、新しい家での「住宅ローン控除」や「買換え特例」、「認定住宅の特別控除」などが併用できず、いずれかを選択するようになります。

どれを選択するのがお得なのかを具体的に税理士や税務課などで相談してみると良いと思います。

譲渡の軽減税率は併用可能です。

適用を受けるための申告手続きは?

居住用財産(マイホーム)の売却の3,000万円控除を受けるためには、確定申告が必要です。

確定申告は譲渡した年の翌年3月15日までに提出してください。

土地や建物を売却したときの譲渡所得は、給与所得などと合計せずに分離して税額を計算します。

- 譲渡所得の内訳書(確定申告書付表兼明細書)

- 戸籍の附票の写し

- 土地建物の全部事項証明書

- 売却時や取得時の書類の写し

- 住民票 など

その他3,000万円控除のQ&A

何軒か家を持っているんですが、対象になりますか?

対象となるのは、所有している人が現在住んでいる家に限られます。

例えば別荘や愛人の部屋など、主に生活していない家は対象になりません。

土地は自分が持っているんだけど、建物は子供が持っている場合などはどうなりますか??

例えば、建物の譲渡所得が3000万円に満たない時、以下の要件において土地からの控除も可能になります。

- 家とともに土地の譲渡もあったこと

- 家の所有者と土地の所有者が家族であり生計を共にしている事

- 土地の所有者が家の所有者とともにその家に住んでいる事

また所有者が複数の場合の3,000万円控除

■土地と建物がAとBが共有の場合

それぞれに3,000万円の控除があるので、AB合わせて最高6,000万円の控除が可能

■土地がA,建物がBなどの場合

Aが控除した残額があればBの譲渡益から控除できます。

AとB合わせて最高3,000万円の控除

転勤などで一時的に別に住んでいる場合はどうなりますか?

もし転勤が終わってまた一緒に暮らしていくと認められた場合には、その家族が住んでいる家は対象になります。

まとめ

マイホームを売却した場合、この制度を知らなかったり適用しなかったら、通常の譲渡益からの計算となりますので、譲渡所得が高額となり、支払う税金なども高くなっていまいます。

しっかりと、不動産を売却する際に、この制度が適用になるのかどうか判断しなくてはいけません。実は不動産会社でも知っている人もいれば知らない人もいます。

ですので、売却時にアドバイスしてくれれば良いのですが、してくれなかった場合には誰も教えてくれませんので、しっかりと確認してくださいね。

参考おすすめBOOK

| 居住用財産の譲渡・取得・保有をめぐる税務 [ 一色 広己 ] 価格:4,684円 |